A las renovables,

a diferencia de aquellos a los que hicieron la mili, el valor no sólo no se les

supone, sino que en los últimos años en nuestro país está continuamente siendo

cuestionado y puesto en entredicho en base a manipulaciones malintencionadas de

la información disponible, que respondiendo a una estrategia de protección de los

intereses particulares de esos colectivos que se están viendo perjudicados por el

despliegue de las renovables en el sistema eléctrico, y dada la falta de

gobernanza de nuestro sistema político, han pasado por encima de los intereses

del conjunto de la sociedad, desembocando en una etapa de regulación caótica

que nos aleja cada vez más de la senda de sostenibilidad.

En este contexto,

creo que se impone el realizar un esfuerzo para cuantificar, desde la

perspectiva de la sociedad, el valor

que las energías renovables aportan a la sociedad, de tal forma que sea posible

realizar una comparación directa de este valor con el coste que su despliegue supone, de tal forma que se pueda

llegar a una conclusión objetiva sobre la conveniencia o no de incurrir en este

coste.

En efecto, hay

una diferencia fundamental entre coste

y valor, y el limitarse

exclusivamente a argumentar sobre el coste sacándolo del contexto del valor

asociado, tal y como sucede últimamente con las energías renovables en nuestro

país, sencillamente no tiene sentido alguno, pues resulta imposible sacar ninguna

conclusión o tomar decisiones coherentes.

Empecemos por

poner encima de la mesa los costes.

En la mayoría de los casos, los costes de las

renovables en la actualidad vienen fuertemente determinados por los mecanismos

de apoyo introducidos para su despegue comercial. Estos mecanismos de apoyo

toman distintas formas según el país que consideremos: En España toma la forma

de una tarifa (FIT) o prima a la generación renovable (la prima era antes del

RDL 2-2013) fijada por el gobierno y con recaudación mediante la parte regulada

de la tarifa eléctrica, en Sudáfrica toma la forma de un PPA (power purchase

agreement) competitivo entre el productor y la compañía eléctrica nacional con

un techo fijado por el gobierno y una recaudación a través de la tarifa

eléctrica, en Arabia Saudí toma la forma de un PPA fijado por el gobierno, en

Chile toma la forma de un PPA comercial con compañías eléctricas o grandes

consumidores, en EEUU toma la forma de PPA comercial con compañías eléctricas

que deben satisfacer una integración mínima de renovables fijada por el

gobierno que además proporciona mecanismos de exención fiscal y garantías para

reducir el coste de la financiación,…

La Figura-1

recoge la evolución a lo largo de los últimos años de la tarifa (FIT) y prima

equivalente de las distintas tecnologías renovables dentro del Régimen Especial,

en términos específicos por unidad de energía generada. Como podemos observar,

el nivel de prima difiere de forma muy significativa entre las distintas tecnologías,

lo cual es hasta cierto punto razonable debido a que el mecanismo del FIT tiene

como objetivo principal el catalizar el despegue comercial de tecnologías que

se encuentran en distintos puntos de sus curvas de aprendizaje, y por tanto

requieren de valores distintos de la prima o tarifa para viabilizar

económicamente las inversiones que permitan activar la progresión por las

curvas de aprendizaje que eventualmente conduzca a unos costes asintóticos más

reducidos, pero también distintos para cada tecnología.

Sin embargo, el

acertar con el valor adecuado de FIT o prima para conseguir los objetivos de

despegue y acompañamiento a lo largo de la curva de aprendizaje de cada

tecnología (adaptación gradual

de las FIT o primas) con el mínimo gasto posible no es ni mucho menos sencillo,

y en España claramente no se ha conseguido.

En la Figura-1 podemos

observar desde tecnologías como la eólica, que al iniciar el despliegue

comercial en España dentro del Régimen Especial ya llevaban un considerable

camino recorrido por sus curvas de aprendizaje gracias a que otros países

(Dinamarca, EEUU, Alemania) las habían acompañado por su curva de aprendizaje,

y que por tanto requerían primas relativamente bajas para empezar a tener

actividad comercial en nuestro país, hasta tecnologías como la fotovoltaica

para la que se estableció una prima mucho más elevada que reflejaba su menor

avance por la curva de aprendizaje al introducir el Régimen Especial en España,

prima que efectivamente fue capaz de propiciar el despegue de esta tecnología,

pero que por la incapacidad del mecanismo de apoyo de realizar un

acompañamiento adecuado a la progresión por la curva de aprendizaje ha dado

lugar a una baja eficiencia económica y a la aparición de algunos procesos

especulativos. También podemos observar en la Figura-1 otras tecnologías como

la solar termoeléctrica para la que la regulación no fue capaz de atinar con un

valor suficientemente elevado de la FIT como para iniciar el despliegue

comercial en nuestro país hasta los últimos años, habiéndose interrumpido

bruscamente el mecanismo de apoyo en el año 2013. En este sentido, claramente

aquellas tecnologías como la solar termoeléctrica en las cuales España tuvo la responsabilidad

de iniciar su despegue por la curva de aprendizaje, dado el caos y descontrol

regulatorio en nuestro país, han sido bastante menos afortunadas que otras

tecnologías (como la eólica o la fotovoltaica) para las cuales esta

responsabilidad ha recaído en los hombros de países más responsables.

Figura-1:

Evolución para las distintas energías renovables del Régimen Especial de las

tarifas (FIT) y primas equivalentes a lo largo de los últimos años. Datos

procesados a partir de resultados de la CNE.

Pero además de

los costes específicos por unidad de energía generada, resulta ilustrativo

echar un ojo a los valores absolutos de las primas. La Figura-2 nos presenta

esta información tanto en términos anuales como acumulados. Como podemos observar,

el peso principal en términos absolutos se encuentra actualmente dominado con

diferencia por las tecnologías fotovoltaica y eólica, a pesar de que la

fotovoltaica inició su despegue comercial en nuestro país considerablemente más

tarde que la eólica.

Figura-2: Prima

equivalente absoluta, anual y acumulada, para distintas tecnologías renovables

dentro del Régimen Especial. Datos procesados a partir de resultados de la CNE.

Bueno, pues estos

son los costes de las renovables. Lo habitual es interpretar estos costes en

relación al precio del mercado eléctrico, tal y como muestra la Figura-3, considerando

que la diferencia entre ambos es una subvención que se está proporcionado a la

tecnología en cuestión.

El hecho de que

ciertas tecnologías reciban subvenciones para poder desarrollarse no es per se

ni malo ni nuevo: Prácticamente todas las tecnologías ‘convencionales’ que

actualmente configuran el grueso del sistema energético han recibido

subvenciones al inicio de su despliegue comercial, y algunas de ellas (como la

nuclear y el carbón) siguen en la actualidad recibiendo subvenciones directas e

indirectas después de muchos años, lo cual ciertamente resulta bastante más

difícil de justificar. Pero al inicio del despliegue comercial de una tecnología

es normal que esta requiera de cierto tipo de subvención para poder competir

con otras tecnologías que recibieron esta subvención en el pasado: El elemento realmente

importante es evaluar el monto de esta subvención en relación al valor que el

despliegue de esa tecnología aportará a la sociedad.

Figura-3:

Habitualmente la referencia para valorar los costes de las renovables es el

precio del mercado eléctrico.

En efecto, tal y

como recoge la Figura-4, el coste de las renovables debería compararse

directamente con el valor que aportan esas tecnologías a la sociedad, mediante

la comparación directa de sus huellas de coste y valor, en cuyo caso podríamos

encontrarnos las dos situaciones recogidas en esta figura, es decir, que ese

coste implique una subvención a la tecnología (coste > valor), lo cual puede

quedar justificado si permite que la tecnología en cuestión avance por su curva

de aprendizaje hasta que su coste sea menor o igual que el valor que aporta, o

incluso encontrarnos en la situación de que incluso ya en la actualidad el

coste sea inferior al valor, y por tanto que el despliegue de la tecnología

aporte un ahorro neto a la sociedad. Evidentemente, tanto la huella de coste

como la de valor difieren tecnología a tecnología.

Figura-4: Huellas

de coste y valor. El patrón de comparación adecuado para juzgar la idoneidad

del coste de una tecnología dada es el valor que esa tecnología aporta a la

sociedad.

Por tanto, el

objetivo de cara a proporcionar la información necesaria tanto para la

planificación energética como para juzgar la idoneidad o no de apoyar a una

tecnología determinada para que pase a formar parte del sistema energético,

debería ser el cuantificar los distintos elementos que constituyen su coste y

valor. Y es más, esta evaluación debería hacerse tanto para las condiciones

actuales, como para las condiciones resultantes cuando la tecnología en

cuestión haya progresado a lo largo de su curva de aprendizaje, pues la evolución a lo largo de esta curva es lo

que proporciona los costes promedio para la sociedad con los que hay que

comparar el valor aportado por esa tecnología (en el informe Energía 3.0 se proporciona una detallada cuantificación de estos costes promedio).

La Figura-5

recoge una representación esquemática de los distintos elementos de coste y

valor que habría que evaluar. Como podemos ver, los elementos a considerar

especialmente en la huella de valor son muy numerosos. El hecho de que muchos

de estos elementos habitualmente no se encuentren cuantificados, representa la

falta de internalización de estas dimensiones en ell valor real que la

tecnología en cuestión proporciona a la sociedad.

Figura-5:

Dimensiones de las huellas de coste y valor a cuantificar para cada una de las tecnologías

renovables.

Comentemos con un

poco más de calma algunas de las dimensiones de las huellas de coste y valor:

Por lo que se refiere

al coste, en la Figura-5 además del precio del mercado y la prima (siendo la

suma de ambos la FIT, o el PPA – power purchase

agreement – con el que se retribuye

esa generación), encontramos otros dos componentes de coste:

·

El

coste asociado a los requerimientos de regulación complementaria que pueda

tener la introducción de esa tecnología. En el caso de tecnologías renovables

no despachables, si estas no asumen los requerimientos de regulación mediante

una reducción de su factor de capacidad (es decir, generando por debajo de sus posibilidades

para proporcionar servicios de regulación), es muy posible que el sistema

eléctrico requiera incorporar otros mecanismos de regulación con su

correspondiente coste.

·

El

potencial coste de oportunidad de la prima proporcionada a esta tecnología. Este elemento recoge la dimensión que Pedro

plantea en su post ,

y que quedaría representado por la diferencia entre el valor que aportaría a la

sociedad el usar los recursos económicos dedicados a la prima para otra

inversión con mayor retorno social, y el valor que aporta a la sociedad la

tecnología en cuestión.

Por lo que se

refiere al valor, profundicemos un poco en el significado de alguno de los

distintos elementos recogidos en la Figura-5:

·

Por

lo que se refiere al valor de la energía, el precio del mercado proporciona una

cobertura tan solo parcial de este valor, dado que por un lado representa tan

solo los costes de oportunidad (y no los del ciclo de vida), y por otro lado

tiene externalizados muchos de los impactos asociados a la generación de esa

energía. El valor de la energía puede diferir entre las distintas tecnologías

renovables como consecuencia de las distintas franjas horarias en que se genera

y su relación con la demanda. las tecnologías gestionables, especialmente para

elevadas penetraciones renovables, proporcionan un valor de la energía más

elevado. En la Figura-5 hemos representado con el mismo tamaño los componentes

de coste de la energía (precio mercado) y valor de la energía, pero por lo

general pueden ser distintos: El coste de la energía vendría representado por

el precio medio en el mercado, mientras que el valor de la energía vendría

representado por el coste de la energía en relación a la demanda existente en

el momento de la generación.

·

El

valor de la capacidad de una tecnología de generación eléctrica está asociado a

la capacidad con la que se puede contar con esa tecnología para la cobertura de

la demanda. También depende de la franja horaria y la relación con la demanda

(básicamente por comparación al precio de la capacidad de la tecnología de referencia

a la que sustituye), y por supuesto también depende mucho de la tecnología

renovable considerada. las tecnologías no gestionables tienen por lo general un

valor de capacidad significativamente inferior a las gestionables, debido al

hecho de que por lo general en un determinado instante de tiempo la capacidad

con la que se puede contar para una tecnología no gestionable es

significativamente inferior a su capacidad nominal.

·

Externalidades

parcialmente internalizadas. Se refiere a aquellas externalidades que al menos

de forma parcial se encuentran ya internalizadas. Un ejemplo serían las

emisiones de gases de efecto invernadero (GEI), que mediante los mercados de

emisiones existentes proporcionan una valoración a las emisiones de GEI. La

internalización es sin embargo tan solo parcial, pues debido a las

imperfecciones de estos mercados, los precios asignados a las emisiones de GEI

son significativamente inferiores al coste que va a tener su contribución al

cambio climático. De hecho, como consecuencia de asignaciones excesivas de

derechos de emisiones, el precio de las emisiones de GEI ha llegado a ser

prácticamente nulo en algunos periodos.

·

Complemento

de las externalidades parcialmente internalizadas, como puede ser el

complemento al precio del mercado de GEI para capturar el valor completo de

evitar esas emisiones desde la perspectiva de eliminar su contribución al

cambio climático.

·

Generación

de actividad económica, tanto directa como indirecta por efecto de arrastre de

otros sectores de la economía.

·

Generación

de empleo. Una forma de valorarlo es mediante los subsidios de desempleo

evitados por los puestos de trabajo que genera esa tecnología a lo largo de

todo su ciclo productivo.

·

Corrección

de imperfecciones del mercado. El mercado eléctrico puede tener, y en nuestro

caso tiene, imperfecciones, por lo que el coste que asigna a la energía no

tiene por qué corresponderse con el coste en el ciclo de vida para generar esa

cantidad de energía. En el caso de nuestro mercado eléctrico, donde las ofertas

se realizan en base al coste de oportunidad, conduciendo a la situación donde

algunas tecnologías ofertan a coste cero, resulta evidente que el precio del

mercado es tan solo una cota inferior del coste del ciclo de vida.

·

Universalización,

espacio-temporal, del acceso a la energía. El desarrollo de las tecnologías

renovables (mediante el apoyo para que recorran su curva de aprendizaje) pone a

disposición de todo el mundo y de todas las generaciones un modelo energético

sostenible, en contraposición al modelo energético actual que con tecnologías

poco democráticas usa los recursos de todos (en términos espacio-temporales)

para satisfacer las necesidades y el lucro de unos pocos.

·

Soberanía

energética y reducción de exposición a la volatilidad del coste de los

combustibles fósiles. Reduce la vulnerabilidad asociada a la dependencia

energética por usar recursos energéticos autóctonos y no especulativos, que

además tienen una estabilidad temporal de costes. Adquiere un valor económico

directo ante situaciones de escalada de los precios de los combustibles fósiles

de los que España tiene una grandísima dependencia, que pueden ser esporádicas

como respuesta a tensiones socio-políticas, o estructurales como la

irremediable inflación incremental de recursos escasos y finitos sometidos a

una demanda creciente.

·

Mejora

de la balanza de pagos, como consecuencia de la menor necesidad de importar recursos

y servicios energéticos, potenciado tanto por el carácter autóctono de las

tecnologías renovables, como por su elevado potencial de localización en la

fabricación, construcción y explotación de las instalaciones.

·

Reducción

de las pérdidas de T&D. Este elemento hay que considerarlo con carácter

potencial por el mayor carácter distribuido de la generación basada en

renovables, pero debe ser analizado con detalle en cada caso porque tanto los

requerimientos de regulación como la necesidad de transporte a grandes

distancias puede conducir a un balance final que no necesariamente tiene que

ser positivo para un sistema basado en renovables. Depende de la condición de

referencia y de la ubicación y características del las tecnologías renovables

desplegadas.

·

Aportación

fiscal de las distintas actividades relacionadas con el ciclo de vida de las

tecnologías consideradas. Dado el gran potencial de localización, la aportación

fiscal trasciende a la propia actividad de generación para abarcar el proceso

de construcción y fabricación de equipos.

A lo largo de los

últimos años se han empezado a producir diversos informes que se centran en la

cuantificación de algunos de los componentes de la huella de valor de las

energías renovables. Se trata de valoraciones incompletas en el sentido de que

todavía hay varias dimensiones del valor de las renovables que no han recibido

cuantificación, pero nos proporciona ya unos primeros datos objetivos para

evaluar el peso relativo del coste de las renovables en función del valor que

aportan a la sociedad. En lo que sigue vamos a reproducir los resultados de

algunos de estos estudios, elaborándolos para adecuarlos al contexto de la

comparativa costes / valor reproducida en la Figura-5. Algunas de estas

adaptaciones tienen un carácter aproximado, pero tiene como objetivo el

proporcionar una corrección de los resultados presentados en los estudios

referenciados, que en ocasiones, por el ansia de acentuar el carácter benévolo

de las renovables, conducen a comparar cosas poco comparables, como es el caso

de asignar el total de la contribución al PIB o a la generación de empleo de

una determinada tecnología renovable a un único año, cuando una fracción

importante de estas contribuciones se centra en la etapa de construcción de la

central que representa tan solo una pequeña fracción del ciclo de vida entero

de la central.

Empezamos por

presentar resultados correspondientes al conjunto de las energías renovables

para generación eléctrica, procesadas a partir de la información presentada en

el estudio del impacto macroeconómico de las renovables en España publicado por APPA

(asociación de productores de energías renovables).

En la Figura-6

presentamos la comparativa entre huella de costes y valor para el año 2005,

mientras que en la Figura-7 reproducimos la comparativa de las huellas de

coste/valor en los años 2010 y 2011. En ambos casos, para la dimensión de

energía tanto en la huella de coste como en la de valor, se ha presenta el

coste medio de la energía en el mercado eléctrico durante el año

correspondiente, si bien, tal y como hemos indicado anteriormente, para la

huella de valor esta cantidad resulta distinta según el valor de la energía en

los instantes en los que la tecnología considerada contribuye a la cobertura de

la demanda. En este caso, en la huella de valor también hemos incluido la

valoración del ‘order of merit effect’,

es decir, la reducción del coste de la electricidad en el mercado eléctrico

como consecuencia de la penetración de las renovables, para poder comparar su

peso relativo frente a las otras dimensiones de valor, y a pesar de que tal y

como discutimos en el post anterior el ‘order of merit effect’ no puede entenderse como un valor

sostenible. Como podemos observar, si bien las huellas, tanto de coste como de

valor, se modifican año a año, en todos los casos la huella de valor es

significativamente superior a la de coste, incluso si no tenemos en cuenta el ‘order of merit effect’, y a pesar de

que hay muchas de las dimensiones de la huella de valor apuntadas en la

Figura-5 que no aparecen cuantificadas en las Figuras 6 y 7.

Figura-6: Comparativa

de las huellas de coste y valor del conjunto de las renovables para generación eléctrica

en el año 2005. Procesado a partir de los resultados del informe de APPA . La huella de valor tan solo presenta la valoración de algunas de sus

dimensiones, por lo que consiste tan solo una cota inferior de la huella de

valor real.

Figura-7: Comparativa

de las huellas de coste y valor del conjunto de las renovables para generación eléctrica

en los años 2010 y 2011. Procesado a partir de los resultados del informe deAPPA . La huella de

valor tan solo presenta la valoración de algunas de sus dimensiones, por lo que

consiste tan solo una cota inferior de la huella de valor real.

A continuación

presentamos los resultados correspondientes a la energía eólica, procesadas a

partir de la información presentada en el estudio del impacto macroeconómico de la energía eólica en España publicado por AEE

(asociación empresarial eólica).

La Figura-8

recoge las huellas de coste y valor para los años 2010 y 2011. En ambos casos,

para la dimensión de energía tanto en la huella de coste como en la de valor, se

ha presenta el coste medio de la energía en el mercado eléctrico durante el año

correspondiente, si bien, tal y como hemos indicado anteriormente, para la

huella de valor esta cantidad resulta distinta según el valor de la energía en

los instantes en los que la tecnología considerada contribuye a la cobertura de

la demanda. Como podemos observar, tanto las huellas de coste como las de valor

difieren significativamente de las correspondientes al conjunto de energías

renovables recogidas en la Figura-7, pero al igual que para el conjunto de las

renovables, en el caso de la energía eólica la huella de valor es

significativamente superior a la de costes, y ello a pesar de que en la huella

de valor hay muchas de las dimensiones recogidas en la Figura-5 que no han sido

valoradas.

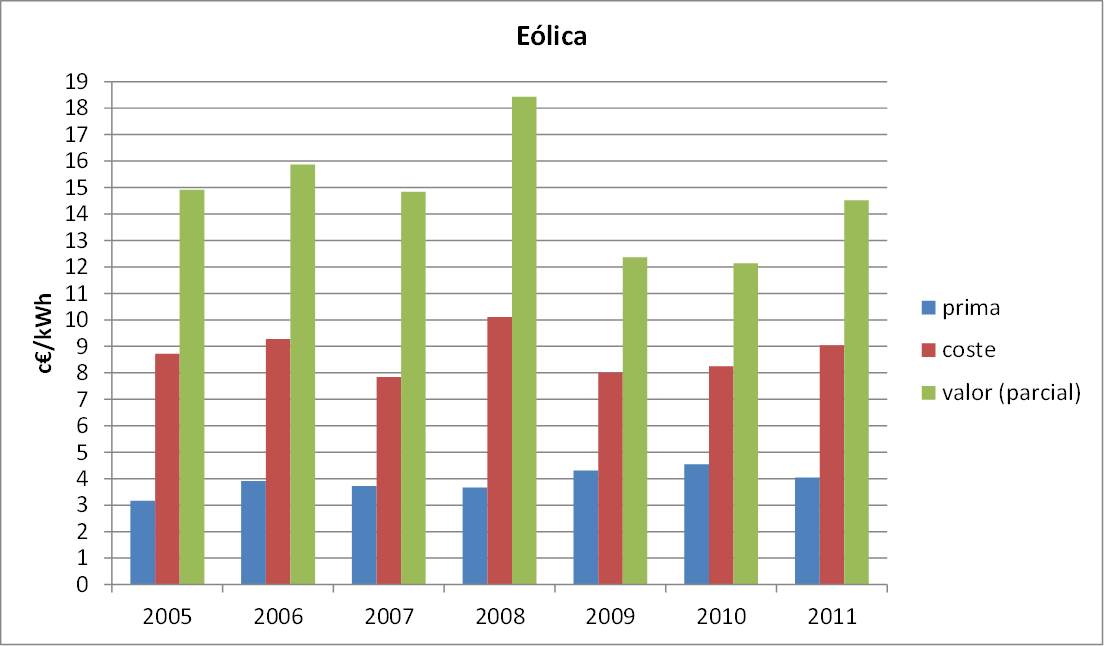

La Figura-9

recoge la evolución desde el año 2005 al 2011 de las huellas de coste y valor

para la energía eólica en España. A modo de referencia se muestra también la

evolución de la prima equivalente recibida por esta tecnología a lo largo de

esos años.

Figura-8: Comparativa

de las huellas de coste y valor de la energía eólica en los años 2010 y 2011.

Procesado a partir de los resultados del informe de AEE . La huella de valor tan solo presenta la valoración de algunas de sus

dimensiones, por lo que consiste tan solo una cota inferior de la huella de

valor real.

Figura-9: Comparativa

de las huellas de coste y valor de la energía eólica desde el año 2005 al 2011.

Procesado a partir de los resultados del informe de AEE . La huella de valor tan solo presenta la valoración de algunas de sus

dimensiones, por lo que consiste tan solo una cota inferior de la huella de

valor real.

Para finalizar

presentamos los resultados correspondientes a la energía solar termoeléctrica, procesadas

a partir de la información presentada en el estudio del impacto macroeconómico de la energía solar termoeléctrica en España publicado

por Protermosolar.

La Figura-10

recoge las huellas de coste y valor para los años 2010 y 2011. En ambos casos,

para la dimensión de energía tanto en la huella de coste como en la de valor, se

ha presenta el coste medio de la energía en el mercado eléctrico durante el año

correspondiente, si bien, tal y como hemos indicado anteriormente, para la

huella de valor esta cantidad resulta distinta según el valor de la energía en

los instantes en los que la tecnología considerada contribuye a la cobertura de

la demanda. Como podemos observar, tanto las huellas de coste como las de valor

difieren significativamente de las correspondientes al conjunto de energías

renovables y de la eólica recogidas en las Figura-7 y 8, pero al igual que para

el conjunto de las renovables y para la eólica, en el caso de la energía solar

termoeléctrica la huella de valor es significativamente superior a la de

costes, y ello a pesar de que en la huella de valor hay muchas de las

dimensiones recogidas en la Figura-5 que no han sido valoradas.

Figura-10: Comparativa

de las huellas de coste y valor de la energía solar termoeléctrica en los años

2010 y 2011. Procesado a partir de los resultados del informe de Protermosolar

.

La huella de valor tan solo presenta la valoración de algunas de sus

dimensiones, por lo que consiste tan solo una cota inferior de la huella de

valor real.

En definitiva, en

base a la información disponible hasta la fecha, la huella de valor para la

sociedad de las energías renovables para generación eléctrica es

significativamente superior a su huella de coste, y es importante contribuir a

que esto quede meridianamente claro para que los individuos y el conjunto de la

sociedad puedan interpretar correctamente las campañas de desprestigio hacia

las energías renovables lanzadas por unos lobbies interesados en defender a

toda costa sus parcelas de beneficio particular aun a costa del bien de la

sociedad, y de unos gobiernos plegados al servicio de estos lobbies que hace

mucho que han olvidado que su razón de ser y su responsabilidad es el estar al

servicio de la sociedad en lugar de contribuir a la especulación a costa de

esta, de tal forma que la sociedad pueda coger las riendas de la gobernanza y redirigir

la actuación de gobiernos descarrilados hacia los objetivos de interés para el

conjunto de la sociedad.

También hemos

podido ver que tanto huellas de coste como de valor difieren significativamente

entre las distintas tecnologías renovables. Incluso en el caso de que en las

etapas iniciales la huella de coste fuera superior a la de valor y por tanto se

requiriera un subsidio neto para esa tecnología, la cuantía de dicho subsidio

que quedaría justificada debería evaluarse en base a la evolución esperada de

las huellas de coste y valor al evolucionar la tecnología por su curva de

aprendizaje. Pero para todos los casos que hemos presentado, incluso en la

actualidad ya tenemos huellas de coste significativamente inferiores a las

huellas de valor, es decir, con un ahorro neto para la sociedad. En estos

contextos, la inteligencia reguladora debe actuar de tal forma que el valor de

la retribución regulada a la generación renovable (primas o FIT) sea el valor

mínimo adecuado para incentivar su desarrollo a la velocidad requerida (proporcionando

retornos adecuados a las inversiones necesarias, así como la seguridad jurídica

imprescindible para acometer estas inversiones).